どうも不動産職人です。

不動産投資ローンの場合、地主さんを除いては、元利均等方式での契約になります。

しかし、住宅ローンの場合は、元利均等方式と元金均等方式を選ぶことができます。

多くの人は、返済額が一定で資金繰りも計算しやすいということで元利均等方式を選ぶケースが多いようですが、元金均等方式の方が最終的に支払う利息は少なくなるのをご存知でしょうか。

元利均等方式は、元金の返済を最初は少なくし、毎月の返済額を一定にする代わりに最終的な利払いが多くなる、

元金均等方式は、元金を一定にして早く返済する代わりに、毎月の返済額は増えるが、最終的な利払いは減るという返済方法。

ご自身が住宅ローンを借りる場合、元利均等方式、元金均等方式のどちらの返済方法が自身にとって有利か、メリット、デメリットを理解した上で選びましょう。

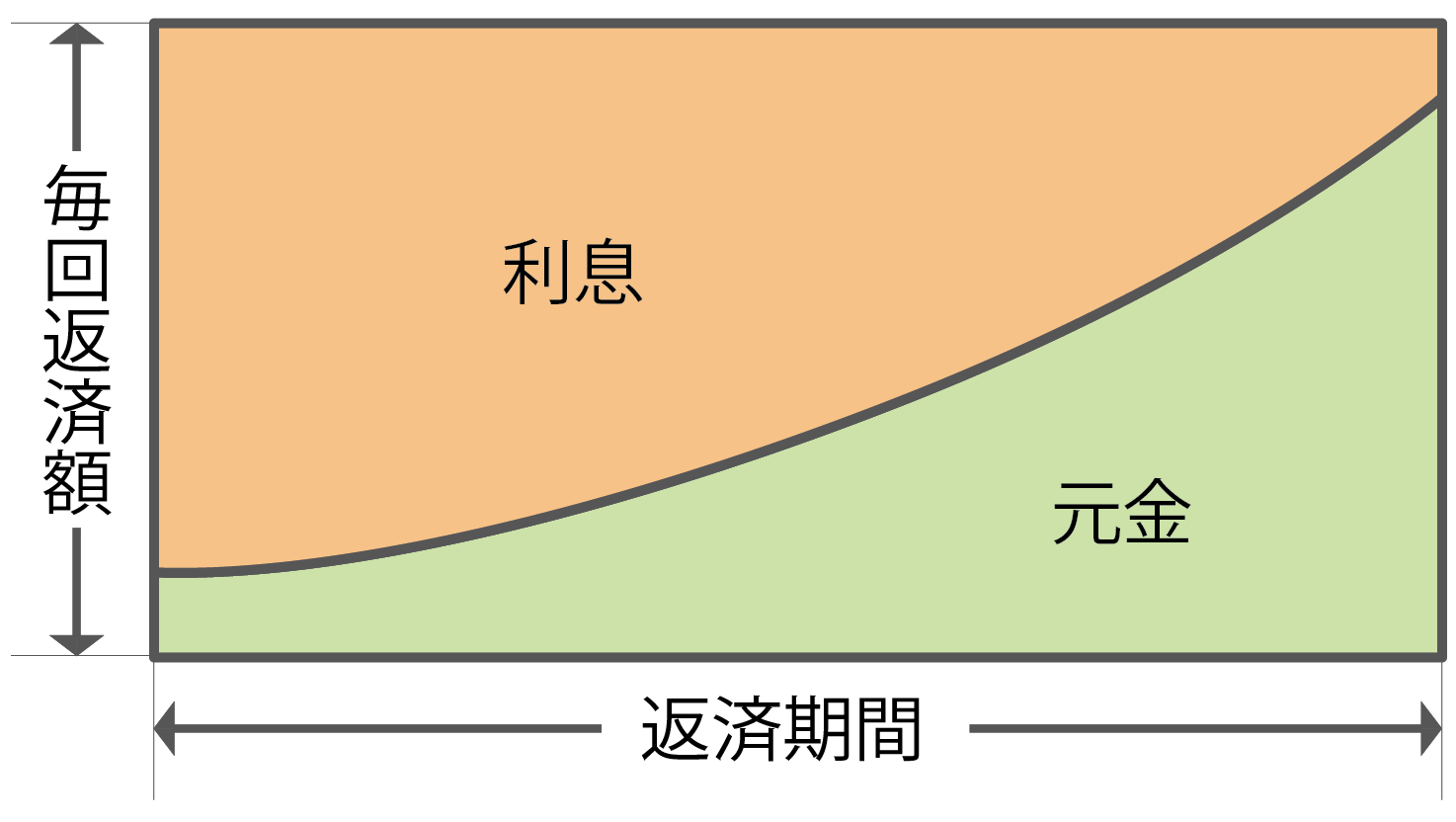

元利均等方式とは

お金を借入する際の返済方法には、元利均等方式と元金均等方式がありますが、多くの方が利用する元利均等方式からご説明いたします。

元利均等方式は、元金+利息=返済額が毎月一定です。返済当初は利息の割合が大きく、返済が進むにつれて元金返済の割合が増えていきます。

メリット

・返済額(元金+利息)が一定のため、返済計画が立てやすい

・元金均等返済に比べて、返済開始当初の返済額を少なくできる

デメリット

・同じ借入期間の場合、元金均等返済よりも総返済額が多くなる。

・借入金残高の減り方が遅くなる。

そのため、当初は元金の減りが少なく、早期に売却した場合は意外に元金が減っていないので売却価格の設定は注意が必要です。

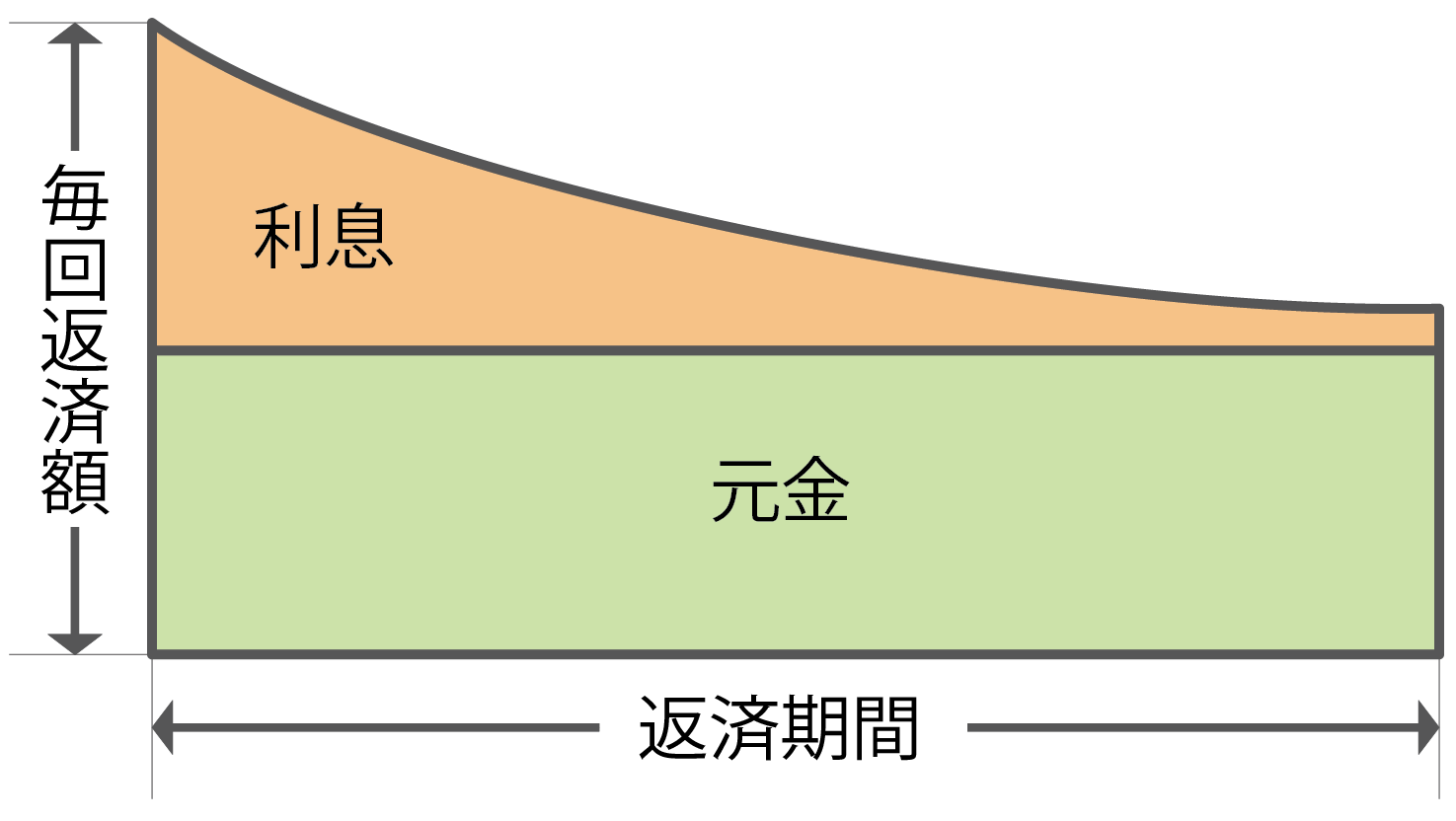

元金均等方式

元金均等方式は、毎月の返済のうち元金を一定にするため、返済当初は利息部分が多く、元金の減りに合わせて利息部分は減ります。そのため、返済当初は毎月の返済額が多く、支払いが進むにつれ毎月の返済額は減ります。

メリット

・返済額(元金+利息)は返済が進むにつれ少なくなる。

・元利均等返済に比べて、元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなる。

デメリット

返済開始当初の返済額が最も高いため、当初の返済負担が重く、借入時に必要な収入も高くなる。

【広告】

元利均等方式と元金均等方式の返済シミュレーション

フラット35を利用した場合の元利均等方式と元金均等方式の返済をそれぞれ比較してみましょう。

【出典:フラット35HP 元利均等返済・元金均等返済 https://www.flat35.com/loan/plan/kinto.html】

●借入額 2,000万円 ●固定金利 年1.5% ●借入期間30年

元利均等返済(単位:円)

| 毎月返済額 | 元金部分 | 毎月返済額 に占める 元金割合 |

利息部分 | 毎月返済額 に占める 利息割合 |

借入金残高 | |

|---|---|---|---|---|---|---|

| 1年目 (12回目) |

69,024 | 44,634 | 64.7% | 24,390 | 35.3% | 19,468,058 |

| 5年目 (60回目) |

69,024 | 47,392 | 68.7% | 21,632 | 31.3% | 17,258,727 |

| 10年目 (120回目) |

69,024 | 51,081 | 74.0% | 17,943 | 26.0% | 14,304,092 |

| 15年目 (180回目) |

69,024 | 55,056 | 79.8% | 13,968 | 20.2% | 11,119,489 |

| 20年目 (240回目) |

69,024 | 59,342 | 86.0% | 9,682 | 14.0% | 7,687,015 |

| 25年目 (300回目) |

69,024 | 63,960 | 92.7% | 5,064 | 7.3% | 3,987,379 |

| 合計A | 24,848,426 | 20,000,000 | 4,848,426 |

※試算結果の数値は概算です。

元金均等返済(単位:円)

| 毎月返済額 | 元金部分 | 毎月返済額

に占める 元金割合 |

利息部分 | 毎月返済額

に占める 利息割合 |

借入金残高 | |

|---|---|---|---|---|---|---|

| 1年目 (12回目) |

79,791 | 55,555 | 69.6% | 24,236 | 30.4% | 19,333,340 |

| 5年目 (60回目) |

76,457 | 55,555 | 72.7% | 20,902 | 27.3% | 16,666,700 |

| 10年目 (120回目) |

72,291 | 55,555 | 76.8% | 16,736 | 23.2% | 13,333,400 |

| 15年目 (180回目) |

68,124 | 55,555 | 81.5% | 12,569 | 18.5% | 10,000,100 |

| 20年目 (240回目) |

63,957 | 55,555 | 86.9% | 8,402 | 13.1% | 6,666,800 |

| 25年目 (300回目) |

59,791 | 55,555 | 92.9% | 4,236 | 7.1% | 3,333,500 |

| 合計B | 24,512,368 | 20,000,000 | 4,512,368 |

※試算結果の数値は概算です。

| 合計A-合計B | 336,058 |

表を比較すると、元利均等方式は1年目の毎月の返済額69,024円、元金均等方式は1年目の毎月の返済額79,791円と約1万円の差があります。

借入時の年齢にもよりますが、年収の低い20代~30代のうちはこの1万円は結構大きいですよね。少しでも返済額を減らしたいという思いで元利均等方式を選ぶこと人が多いんだと思います。

実際には、返済当初は元金均等方式の方が返済額が多く大変ですが、返済が進めば返済額は減りますし、最終的な金利の返済額は336,058円も安くなります。

住宅ローンを選ぶ際に、元利均等方式、元金均等方式のどちらを選べばいいの?

元利均等方式に向いている人

・借入当初は返済額を抑えたい

・返済額を一定にし、計画的に返済を進めたい

元金均等方式に向いている人

・収入に余裕がある

・少しでも金利の支払いを少なくしたい

収入に余裕があっても、子供の教育費等が多くかかる時期に返済が多いのは困るということで元利均等方式を選ぶ人は多いです。

最終的な金利を減らしたいということであれば、繰り上げ返済などを検討する方法もあります。

ただ、余裕があるのなら敢えて金利を余分に払う必要もありませんので、元利均等小式を選ぶというのも一つの方法だと思います。

コメント