どうも不動産職人です。

日銀のマイナス金利が続いており、全期間固定フラット35の金利が1%を切ったというのがニュースになりました。

金利上昇リスクを考えるなら全期間固定1%は非常に魅力的に見えますし、計画が立てやすいという部分を考えると固定金利は非常に魅力的。

しかし、現在銀行などの金融機関の住宅ローンでは変動金利は0.4%台と半分以下の金利です。

金利上昇しないのであれば、変動金利で住宅ローンを借りる方が当然有利と言えます。

では、今住宅ローンを借りるなら変動金利、固定金利のどちらがいいのでしょうか。

変動金利と固定金利の違い

変動金利と固定金利の違いと特徴についてまずは見ていきましょう

変動金利とは

短期プライムレート(銀行が優良企業に1年以内の短期で貸し出す優遇金利)と連動している。

短プラは市中金利と連動しているので、市中金利をコントロールしている日銀の政策に大きく影響されます。しかし、現状は平成21年から短プラは変動していないのが現状。

変動金利の特徴

・固定金利より金利が安い

・半年に1回金利の見直しがあるが、実際には5年ごと

・返済額の増加は1.25倍

固定金利とは

新発10年国債の利回りに連動しており、物価が変動したり、短期金利の推移や金融政策など長期的な展望で変動します。

そのため、短期金利よりも長期的な展望で動く固定金利の方が先に上昇する可能性があります。

固定金利には、3年、5年、10年などの一定期間固定とするタイプとフラット35のように全期間固定金利のタイプがあります。

一定期間固定の場合は、更新時に固定を続けるか、変動にするか選択できますが、手続きをしないと自動的に変動金利となってしまいます。

又、固定金利から変動金利へは更新時に変更できますが、変動金利から固定金利への変更は難しく、借換えするなどしないと基本NGです。

固定金利の特徴

・固定期間中の金利が一定なので、返済計画が立てやすい

・一般的には変動金利よりも固定金利の方が高い。

(O銀行では投資用でしたが何故か優遇金利ということで固定金利の方が安いケースがありました)

・固定期間中の繰り上げ返済、一括返済のペナルティが大きい

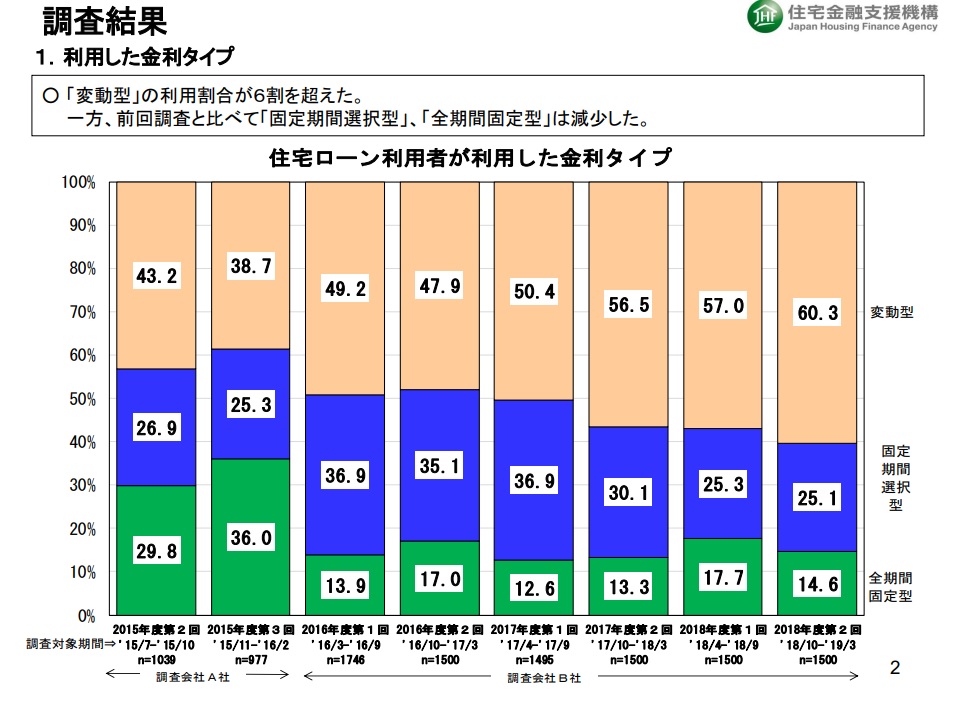

ここ数年はやはり変動金利派が半数以上

住宅金融支援機構の2018年第2回民間住宅ローンの実態調査では、2018年10月~2019年3月までの期間、住宅ローンの借り入れに際して利用した金利タイプは変動型60.3%、固定期間選択型25.1%、全期間固定型14.6%となっています。やはり、これだけ金利が安いと変動金利を選ぶ人が多いのは当然の結果と言えるでしょう。

【参照:住宅支援機構 民間住宅ローンの実態調査 2018年第2回】

今住宅ローンを組むなら変動金利

短期プライムレートは実は平成21年から変わっておらず、現在の日銀の政策からも当面金利を上げるという選択肢はないと考えています。

日銀が6月27日に発表した3月末の国債保有は過去最高の486兆円となり、残高に占める比率は43.2%となっております。仮に金利が上昇し国債価格が下落すると日銀のバランスシートは劣化し信用不安を起こしかねない。

又、金利が上昇すれば政府の国債利払いが増えると国家予算にも影響が出る。ギリシャ危機のように金利が5%まで上昇すれば40兆円の利払いが発生することになり予算を組むこともできなくなる。

そこまで極端な金利の上昇はないと思うが、いずれにしても金利が上昇することになれば、日本政府、日銀は大慌てすることになるはず。

そう考えると当面金利の上昇はないと予想することが出来、「それであれば変動金利でしょ」となるわけです。

固定金利を選ぶなら

せっかく安い金利で借りれる恩恵を受けれるわけですから、今の状況であれば変動金利を選ぶ方が有利だと言えます。

しかし、転ばぬ先の杖、石橋を叩いて渡りたい人もいると思います。やはり、今の段階では変動ですが、何時金利が上昇するかわかりません。

今の時期固定金利を選ぶなら、出来るだけ長期で組む方が良いでしょうね。正直これ以上金利を下げることはほぼ不可能に近いと思います。

1%の金利で借りれるのであれば、今の変動金利と比較すると高いかもしれませんが、返済計画も立てやすく、上昇リスクを避けることが出来ますし、保険と考えるとそう高くはありません。

フラット35なら期間中の繰り上げ返済のペナルティもありませんので、ある程度余裕が出来れば繰り上げ返済するのもひとつの方法だと思います。

【広告】

コメント