どうも不動産職人です。

古くは、ベンツを20万円で買えの加藤ひろゆきさん、最近ではサラリーマン兼大家さんのYUTA、主婦パート大家「なっちー」こと舛添菜穂子さんなど築古戸建賃貸を実践している大家さんはたくさんいて、それを土台に資産を増やしています。

破天荒キャラで有名なポールさんがyoutubeに築古戸建のDIY動画上げてましたが、ポールさんは築古戸建王として色々と動画上げてくれてますが、このポールさんも戸建から新築アパートへとコツコツを資産を拡大されてます。

最近では、不動産投資家デビューを応援する「〇〇大家の会」なども増え、まずは築古戸建て投資から始めようということで実践している人が増えています。

私は自分自身あまり手間暇かけたくないというタイプなので、出来れば賃貸事業に関してはアウトソーシングしますが、築古戸建大家さんの場合は大家として賃貸事業に自分が関わりたいという人が多いように思います。

それは利回りを高くするために、築古戸建投資がDIYを活用したり、賃貸募集も自分で不動産業者を回るといった努力が必要な面があるからです。

築古戸建投資は、どちらかというと築年数の古い戸建(昭和40年代~50年代)が中心ですが、安く仕入れないと利益が出ないので、場合によっては再建築不可などの物件や長屋の真ん中なんて物件を購入されているケースも。

そうやって安く仕入れた物件を最低限住めるリフォームを行い貸す!というのが築古戸建投資です。

戸建投資は200万~400万必要、物件次第で100万以下でも始めることが可能

物件は、知り合いからの情報や〇〇大家の会に参加する、不動産屋にお願いする、健美家や楽待、スーモなどのポータルサイトで探すなど色々なルートがあります。

ただ、取扱価格が安いので大手不動産会社はやりたがりません。

私の知っている大家の会では、地元の不動産会社社長が音頭を取って会を運営しており、良い物件が出たらみんなで見に行って、そのなかでその物件を気に入った人が買って(じゃんけんで決めたりもする)、みんなでワイワイDIYしたり、客付け業者周りしたりしてますが、基本的には購入した物件をその不動産会社がリフォームしてくれ商品化してくれます。(社長は一切お金を取らんらしいが、私的にはここにマージンが存在すると思っています)

ここのスキームは、物件100万から200万、リフォーム100万~200万で400万程度で物件を作り、5万くらいで貸します。表面利回りで15%~30%で仕上げます。

利回り30%あれば3年少々で元が取れ、15%でも7年もあれば元が取れます。

ただ、戸建投資で稼いでいる猛者たちは、100万以下で仕入れて自分でリフォームして貸すということをやっているので、同じ5万で貸せるとしたら利回り50%以上。

最近では参加者が増えたので中々お宝物件が少なくなっているようですが、未だに私の周りでも新たに参戦する人は結構います。

上手く客付けさえ出来れば大きな失敗はない不動産投資と言えます。

【広告】

![]()

築古戸建投資のメリット

では、築古戸建投資について少々まとめていきたいと思います。

まずはメリット。

①少額から始められる

アパートとなると物件価格で3000万以上となりますので、いきなり自己資金500万以上~なんて言われますし、最近ではフルローンは厳しいので2~3割頭金入れてと言われると1000万程度は必要かと思いますが、戸建ての場合は安く良い物件を仕入れれば200万以下でも賃貸物件を所有することが可能。

②入居すれば長い

安い物件=立地が悪いケースが多いですが、立地が悪くても一戸建てのニーズは一定数あり、特に年配の方はマンションより戸建という人も多いです。又生活保護受給者の部屋探しが多い家賃帯にもなります。そういった方が入居してくれると孤独死や周囲に迷惑をかけるといったリスクはありますが、入居期間は長くなる傾向にあります。

③リフォームについては最低限で済む

この家賃帯で戸建てを探す人たちは、部屋のグレードよりも広さを重視する傾向にあり、生活が最低限出来ればそうクレームが出ることも少ないのでリフォームも最低限すればOK。

築古投資のデメリット

次はデメリット。この辺りを理解せずに投資している人が多く、再建築不可だったり、後でシロアリにやられて物件が売れませんといったケースも多々あります。

①融資が受けれる金融機関がほとんどなく、レバレッジが使えない。出口も注意を!

今築古戸建に融資してくれる金融機関は無いと言ってもいいかもしれません。

やはり、築年数が古い、再建築不可など金融機関が積極的に融資できる要素が少ないからです。

そんな中、これまでは日本政策金融公庫が結構積極的に融資してくれてましたが、2018年前半くらいから方向転換し、新規はかなりハードルが上がりました。

ただ、購入する物件の収益性や事業計画をきちんと説明出来れば融資してくれる可能性はあります。

他には、稀に信金などが貸してくれるケースもありますので、色々と当たってみてください。

基本的には融資を受けることは難しく、レバレッジは使えないと考えておきましょう。

また、融資が使えない=売却時に買主も融資が使えないということなので、出口戦略を考えると収益性が重要になってきます。

安易な家賃の値下げは避け、出来るだけ賃料を上げるための努力が必要です。

②レバレッジが使えない分投資効率が悪い

やはり、融資を受けれないのでレバレッジが使えない為、投資効率は悪いと言えます。

その分高い利回りで運用して現金を増やして次の投資へ回すといった工夫が必要になります。ただここで焦らずに戸建投資でコツコツやっていけば、ある程度の規模になれば収益は一気に加速します。

例えば戸建3戸くらいまで増やせば、今度はそれを担保に銀行から融資が引っ張れる可能性も出てきます。

③物件によってはリフォーム費用が掛かる

戸建投資のキモはやはり物件の仕入れにあります。

いかに初期投資を抑えられるかが重要。安く仕入れれても戸建の場合は部屋数も多く広いので、どうしてもリフォーム費用がかさみます。特に水回りは重要でバスやキッチンの交換が必要であればキツイ指値を入れる必要があります。

不動産投資を始めると、ツイツイ買いたい病が出てしまうところですが、指値が通らなければ次の物件と考え、自分で決めたライン(例えば仕上がり利回り20%以上など)を守ることが大事。

④見えない部分に注意

戸建トラブルで一番多いのは、雨漏りとシロアリです。

見えない部分に雨漏りがあれば木造なのでそこから腐っていきますし、シロアリがいれば耐震面などでの不安も出てくるので大変です。

中々見極めるのは難しいですが、出来る限り買う前に調査しておきたい部分です。

売却時に価格が大幅に下がってしまうというリスクを抱えることになります。

【広告】

中古戸建物件購入の際に気を付けたいポイント

中古戸建物件はいかに安く仕入れることが出来るかですが、最低限抑えておきたいポイントがあります。

中古戸建というと、築年数が古く放置されたままで売るに売れないような物件ばかりのイメージがあるかもしれませんが、相続絡みで住まないので売りたいというケースもあります。出来ればそういった物件を狙いたいですが、安い物件だときれいなものばかりではありません。

残置物が多い場合はそれを廃棄する見積もりもいりますし、買う前にどこまでリフォームが必要か念入りにチェックし、見積もりを取る必要があります。

色々とチェックポイントはありますが一番重要なのはやはり躯体が大丈夫かどうか。

見た目はきれいでも、湿気で床や柱がふにゃふにゃしているようだと、万が一躯体の補強が必要になったり、建物が倒壊する恐れが出ます。

そのため、この点はきちんと押さえ、最低限躯体が頑丈な物件を選びましょう。

空き家ならリフォーム費用を借りれる可能性も

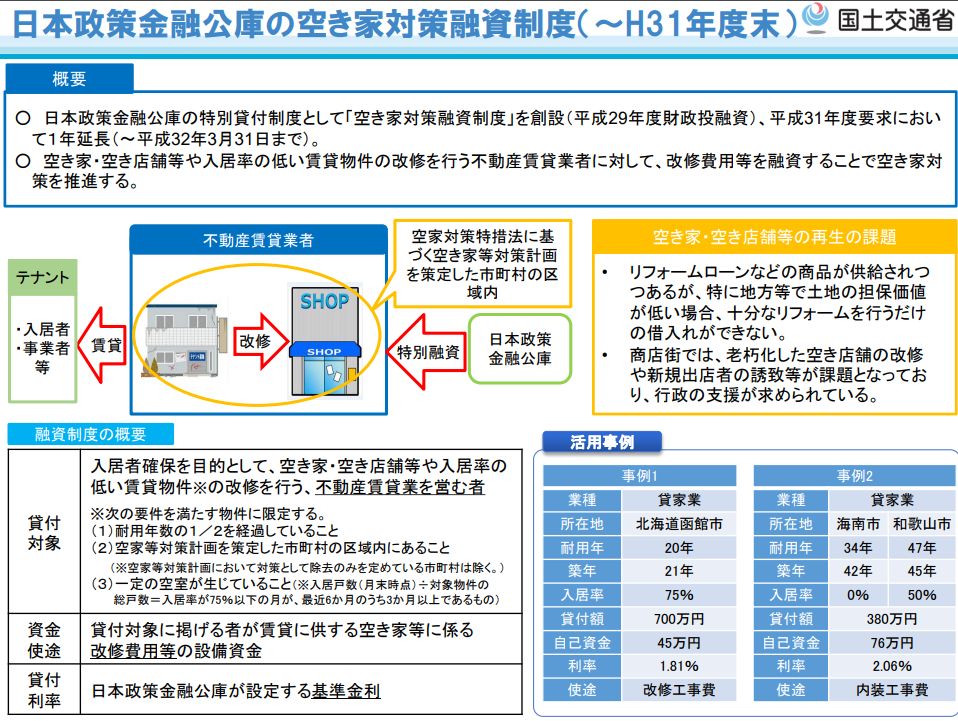

H30年度の国土交通省の調査では、空き家が845万戸を越え、空き家対策が急務といわれてます。その一環で空き家を賃貸物件として貸す場合にリフォーム費用を日本政策金融公庫が貸してくれるという制度が出来ました。

【制度概要】

日本政策金融公庫の特別貸付制度である「企業活力強化資金」を不動産賃貸業を営む方もご利用いただけるようになりました。(貸付対象)

入居者の確保を目的として、空き家・空き店舗等や入居率の低い賃貸物件(※)の改修を行う、不動産賃貸業を営む者(※2)※次の要件を満たす物件に限定する

(1)耐用年数の1/2を経過していること

(2)空家等対策計画を策定した市町村の区域内にあること

(※空家等対策計画において対策として除去のみを定めている市町村は除く。)

(3)一定の空室が生じていること

(※入居戸数(月末時点)/対象物件の総戸数=入居率が75%以下の月が、最近6ヶ月のうち3ヶ月以上であるもの)※2「不動産賃貸業を営む者」とは、日本標準産業分類に基づき、「不動産業、物品賃貸業」のうち、

「不動産賃貸業(貸家業、貸間業を除く)」又は「貸家業、貸間業」に掲げる業種に属する事業を営む者をいう。(資金使途)

貸付対象に掲げる者が賃貸に供する空き家等に係る改修費用の設備資金

(貸付金利)

日本政策金融公庫が設定する基準金利※事業に関するお問い合わせは、株式会社日本政策金融公庫の各支店にお問い合わせください。

上手く活用出来れば現金を温存できるので次の投資をしやすくなりますよね。

中古戸建賃貸は初心者向けでコツコツやりたい人向き

戸建賃貸はレバレッジを使う他の不動産投資と比べるとリスクも低く、初心者向けの投資と言えます。

まずは、戸建賃貸を始めるために最低でも100万貯めるところから始めましょう。

これまではジャブジャブ融資が出たので、他の築古ワンルームや新築アパートだとフルローンやオーバーローンで100万円で物件が買えるという話もありました。(スルガスキームで地方の築古一棟マンションもありましたがあれは完全にアウトなやり方なのでここでは省きます)

しかし、リカバリーできるお金のない人が高レバレッジで物件を買っても先に待っているのはリスクだけ。余程上手く運営しないと少し躓いただけで即退場です。

それに比べると同じ100万円でも、戸建賃貸の場合は万が一客付けに時間が掛かっても現金買いしている分被害は少なくなります。

レバレッジが効かない分、高い収益性を確保しないといけませんが、DIYでリフォーム費を減らし、自主管理することで管理手数料を削減するなど努力次第で利益は増やすことが出来ます。

しゃがんでいる期間は長くなるかもしれませんが、お金がない人ほどまずは地道に現金を積み上げることが重要だと思います。

【広告】

コメント