どうも不動産職人です。

私も以前からこのスキームはいずれ叩かれるということで警鐘を鳴らしておりました。

某メガ大家、ギガ大家といったカリスマ系大家が自身が資産を拡大した手法としてセミナーなどで紹介し、日銀の金融緩和による金融機関の融資先として個人の信用をもとに資産管理法人への融資を進めたことでこの手法は広がっていきました。

ここ数年は私のところに相談に来る方の中にも、一法人一物件スキームで資産を拡大したいという方も多かったです。

ただ、私はそういったお客様には、真っ当に不動産投資をしておかないと後で痛い目にあいますし、実際にはそんなに儲からないですよというお話をしておりました。

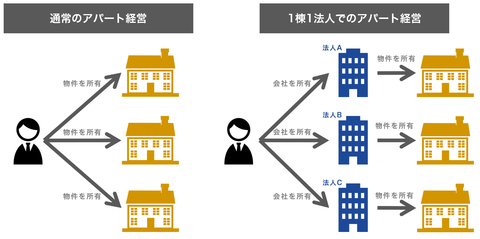

一法人一物件スキームとは

不動産投資で資産管理法人を使う方法には、自社保有方式、管理委託方式、サブリース方式があります。

以前は、管理委託方式で管理料を会社にプールするという形が多かったのですが、ここ最近の資産管理法人と言えば自社保有方式です。

自社保有方式は、読んで字のごとく資産管理法人で資産を買って運営しますが、近年は年収の高いサラリーマン大家さんが節税対策になるということで活用されています。

年収が高いサラリーマン大家さんの場合、個人だと累進課税で課税所得が900万を超えると33%を超え、住民税と合わせると法人税の実効税率約33%(年800万円超の場合)よりも高くなるので法人を使った方が節税できるというわけです。

通常は節税で使うこの資産管理法人スキームですが、日銀の異次元緩和で低金利の中、安全な先としてサラリーマン大家さんへの融資が加速し、その中で早く資産を拡大できる方法として一法人一物件スキームが生まれます。

では、一法人一物件スキームとはどういったスキームかというと、

図のような感じで、通常なら一法人で複数の物件を購入するところを法人を複数建ててそれぞれの法人で一物件買うわけです。

相複数法人を使って相続対策する場合もありますので、複数法人で物件を買うことは何も問題はありません。

しかし、一法人一物件は融資を受ける方法に問題があります。

例えば1億円借りれる属性の人が某金融機関に融資を申し込めば1億円借りれますが、個人が法人の連帯保証人となります。

1億円しか借りれないので通常であれば融資はこれ以上受けられません。

そして、法人で1億円の借り入れがあるということが信用情報に載りますが、連帯保証人である個人は載りません。(今は個人も載るという話もありますが…)

この盲点をついたのが一法人一物件スキームで、違う法人を作れば借り入れの無い法人が出来、違う金融機関で同じように1億円の融資を申し込む。

これを一気に複数やることで一気に資産を増やすことが出来るわけですね。

何が問題化というと、1億円しか融資を受けられない人が、他の借り入れを隠して銀行を騙して融資を受けるという点が問題な訳です。

私が一法人一物件スキームは止めておきましょうというのは正直詐欺行為だからです。

【広告】

一法人一法人スキームは実は儲からない

では、なぜここにきて一法人一物件スキームが問題になってきているのでしょうか。

一法人一物件スキームで買った物件が返済が出来ないケースが増えてきているからです。

銀行側としては、一法人一物件スキームで融資させられていたとしても、返済がきちんといっていれ別に調べることはありません。

しかし、返済が滞れば調査しますし、聞き取りで実は…というケースも多いでしょう。

発覚すれば1憶しか借りれない人が5億も10憶も借りている訳ですから即債務超過に陥りますので、金融機関も一括返済させる、金利を上げるといった方法を取らざる得ません。それが今の状況ですね。

元々一法人一物件スキームは、個人投資家がギガ大家やメガ大家を目指してみたいなところがありますが、不動産業者が物件をたくさん買わせるために作ったスキームだと思っています。

その不動産業者というのは、やはりスルガスキームで暴利を貪っていた人たち。なので、売る物件は何でもありで、当然時間が経てば破綻するケースも多いでしょう。

一法人一物件スキームが儲からない理由の大きな要因は、まず儲かる物件を買っていないうところにありますが、他にも法人税や税理士への費用など出費も多く儲らないですよ。

りそな銀行では一括返済or6%への金利引き上げの要求が

楽待なんかではかなり騒動になっており、メールで情報を集めたりしているようですが、昨年から始まったスルガ問題、TATERU、ここにきてレオパレスと金融庁がこれまでの融資に対して調査をするように要請していることもあり、今回この一法人一物件スキームもターゲットにされた模様。

りそな銀行がこの一法人一物件スキームの被害が多いようで、いち早くこの問題に着手しております。

そして、一法人一物件が発覚したオーナーに対して、一括返済or6%の金利引き上げを要求しているという情報が入ってきています。

正直これが実行されれば大きな焦げ付きが出そうで騙した投資家は当然破たん。

金融機関も不動産の売却で融資が回収できればいいですが、新築アパートでもすでに価格下落が始まっていますし、カーテンやエビどう物件だと評価の6掛けなんていう物件もあるでしょうから、運営が上手くいっている投資家についてはある程度譲歩しながらの交渉になるのかなという気もします。

サラリーマン大家で資産が10億あるよなんて自慢していた人は、今は銀行からの連絡がないか恐怖していることでしょう。

やはり不動産投資は、地道にやるのが一番なんで実はそれしかないんですよ。

ただ、そうなるとスピードは遅いし、お金持ちしか物件が買えないことになりますから、多少のリスクは必要で今回一法人一物件スキームで買い進めた人はリスクを取ってやったということになるのでしょうが、そのツケは中々のものになってしまいましたね。

そういえば、一法人一物件スキームでT〇TERUやシ〇ケンの物件を購入していた人が、TATERU問題が発覚してりそな銀行への借り換えが出来なくなってましたが、今度は一法人一物件で苦しめられることになるでしょうね。

最近まで某個人投資家のTさんやクラブJのJさんなどは、「資産増やすなら一法人一物件!」などと煽っておりましたがこれからどうするんでしょうね。

まあ、投資は自己判断ですから…と言って逃げるんでしょうが…

【広告】

コメント